Рекомендуемая ссылка на статью:

Аннотация: В данной статье сделана попытка анализа текущего состояния дел в российской автомобильной промышленности. Выявлены основные тенденции развития отрасли в мировом масштабе и определены основные причины, тормозившие развитие данной отрасли промышленности в России. Обозначены основные предпосылки последующего роста автопрома и меры, стимулирующие развитие отрасли. Впервые все предприятия, работающие в отрасли, были сегментированы с учетом специфических черт, присущих им. Каждому сегменту дана краткая характеристика, выявляющая сильные и слабые стороны. Выявлены основные риски, стоящие перед отечественной автомобильной отраслью в период глобализации мировой экономики, вступления страны во Всемирную торговую организацию и Таможенный союз.

Ключевые слова: автомобильная промышленность, промышленная сборка, комплектующие, глобализация.

Автомобильная промышленность по размерам создаваемой занятости, степени влияния на другие отрасли машиностроения, наукоемкости производимой продукции, аккумулируемым финансовым ресурсам является, пожалуй, самой значимой отраслью промышленности. Автомобилестроение, как отрасль, абсорбирующая новейшие изобретения во многих смежных машиностроительных отраслях промышленности и ориентированная на конечного потребителя, имеет мало себе равных по степени воздействия на научно-технический прогресс и лучше многих других индикаторов говорит об уровне развития страны. Она играет ключевую роль в развитии производства и экономики страны в целом, так как является, с одной стороны, крупным потребителем трудовых, материальных и финансовых ресурсов, а с другой – одним из важнейших производителей промышленной продукции. Ежегодно в мире производится более 70 миллионов легковых и грузовых автомобилей. На ее продукцию приходится половина мирового годового объема потребления нефти, половина мирового годового объема производства резины, 25% выпуска стекла, 15% стали. По такому показателю, как сочетание технологической и конструкционной сложности каждого изделия с массовыми масштабами производства – автомобильная промышленность не имеет равных среди других отраслей машиностроения. Именно с этим фактором связаны высокая степень концентрации капиталов в автомобилестроении, слияние крупных транснациональных корпораций и быстрое сокращение количества небольших «нишевых» компаний, работающих в отрасли.

На сегодняшний день отечественная автомобильная промышленность представлена предприятиями во всех сегментах автомобилестроения. В отрасли работает порядка 400 предприятий и организаций различной организационно-правовой формы собственности.

К настоящему моменту автомобильная промышленность Российской Федерации совместно с торговлей и обслуживанием автотранспортных средств, создает 1,69 % ВВП страны, обеспечивая рабочими местами более чем 400 000 человек непосредственно в компаниях – производителях автомобилей и комплектующих. Помимо этого, отрасль способствует созданию более чем 1 000 000 рабочих мест в зависимых и дилерских компаниях.

Производство автомобильной техники невозможно без тесной кооперации с предприятиями металлургической, электронной, электротехнической, легкой, химической и других отраслей промышленности. По экспертным оценкам автомобилестроение обеспечивает занятость 4,5 млн человек в смежных отраслях промышленности Российской Федерации.

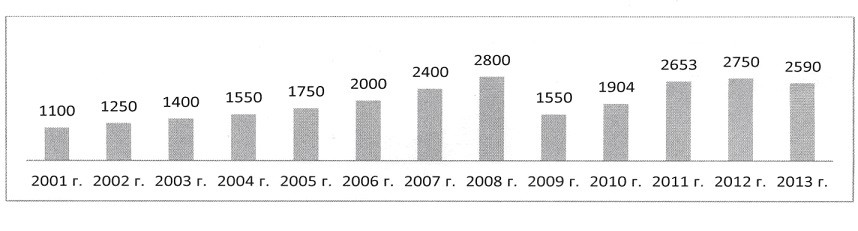

Переходя к описанию современного этапа развития данной отрасли, невозможно обойти вниманием ключевую веху в ее становлении, во многом способствовавшую формированию ее нынешнего облика. Речь идет об экономическом кризисе 1998 года, который, как всякое явление в экономике, повлек за собой не только негативные, но и позитивные изменения. Важным положительным последствием кризиса стало повышение конкурентоспособности товаров российского производства, вследствие девальвации рубля, вызвавшей существенное увеличение цен на все импортируемые товары. Запущенный таким образом процесс импортозамещения позволил избавиться от многих макроэкономических перекосов, в том числе дал шанс окрепнуть отечественной промышленности и, в частности, автопрому. Начало 2000-х годов ознаменовалось бурным ростом экономики страны и увеличением благосостояния населения, которое тут же нашло отражение в значительном росте автомобильного парка (рисунок 1).

Рисунок 1. Динамика продаж автомобилей в России (тыс. единиц)

Однако необходимо отметить, что в связи с возросшими требованиями населения к потребительским свойствам автомобилей, спрос стал удовлетворяться за счет импортируемых моделей и не сильно отразился на динамике продаж традиционных российских производителей, которые не смогли воспользоваться в полной мере благоприятной ситуацией. На эти процессы надо было правильно реагировать и в середине 2000-х годов, когда в стране начала формироваться новая промышленная политика в области автопрома. Приказом Министерства экономического развития и торговли Российской Федерации, Министерства промышленности и энергетики Российской Федерации и Министерства финансов Российской Федерации от 15 апреля 2005 года

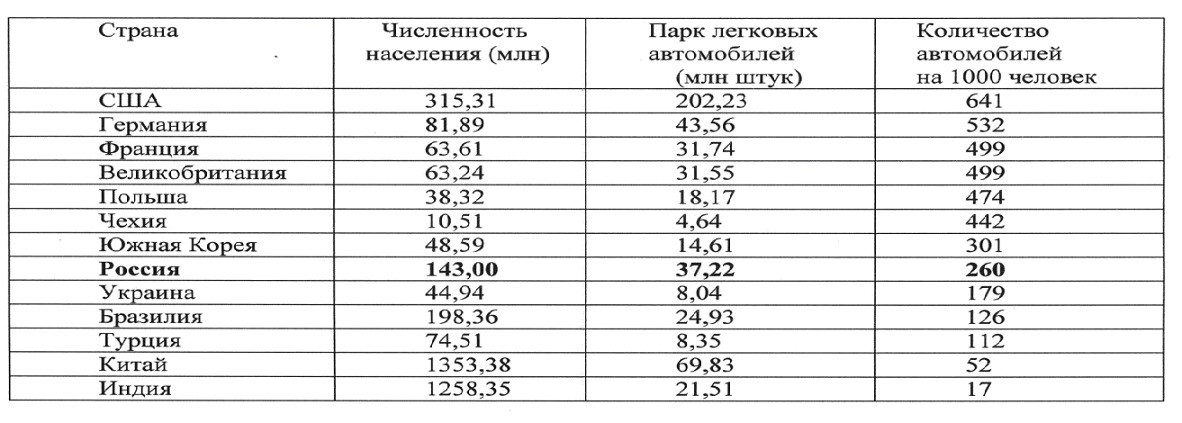

№ 73/81/58н был утвержден порядок, определяющий понятие «промышленная сборка», результатом которого стало появление режима, устанавливающего применение данного понятия при ввозе на территорию Российской Федерации автокомпонентов для производства моторных транспортных средств товарных позиций 8701-8705 ТН ВЭД, их узлов и агрегатов. Конечной целью данного нормативного документа было создание наиболее благоприятных экономических, правовых и административных условий для организации автосборочных предприятий на таможенной территории Российской Федерации с постепенным увеличением степени локализации производимых автотранспортных средств и компонентов. Несмотря на незначительные объемы российского рынка, потенциал экономического роста, небольшое количество автомобилей на душу населения (см. таблицу 1), средний возраст автопарка, практически все крупные мировые автопроизводители откликнулись на данное предложение и уже организовали свои производства либо анонсировали свои планы о ближайшем запуске производства на территории России.

На сегодняшний день результатом является то, что уже создано 31 автопроизводственное предприятие в рамках режима «промышленной сборки» с суммарной производственной мощностью более двух миллионов автомобилей в год. Инвестиции автоконцернов составили более 180 млрд рублей, создано более 25 тысяч новых рабочих мест. Министерство экономического развития Российской Федерации объявило о том, что заключено более 80 соглашений с известными международными производителями автомобильных компонентов с суммарным объемом инвестиций более 30 млрд рублей.

Таблица 1. Количество легковых автомобилей на 1000 жителей, 2013 год

Все предприятия, составляющие автомобильную промышленность Российской Федерации можно разделить на две группы: производителей автомобилей и производителей комплектующих. Внутриотраслевая специализация настолько углубилось, что в настоящее время практически не осталось предприятий, производящих компоненты для автомобилей и сами автомобили. Попробуем охарактеризовать деятельность данных предприятий в соответствии со спецификой их работы на рынке.

Производителей автомобилей можно разделить на несколько сегментов по особым специфическим чертам, которые им присущи.

- Крупные производители, ведущие свою историю с советских времен (ОАО «АВТОВАЗ», предприятия «Группы «ГАЗ», ОАО «КАМАЗ», предприятия группы «Соллерс»). Их общими отличительными чертами являются устаревшая производственная база, недостаточное финансирование научно-исследовательских и опытно-конструкторских разработок, нехватка современных технологий, крайне ограниченный ассортимент производимой продукции, низкая производительность труда, плохой менеджмент.

- Автосборочные предприятия, созданные после краха Союза Советских Социалистических Республик. Они характеризуются наличием прогрессивных технологий и современного стиля управления, отсутствием собственных разработок и небольшими масштабами производства.

- Иностранные транснациональные корпорации, работающие на российском рынке. Общими чертами для них являются небольшие объемы производства, низкий процент локализации, отсутствие собственных научно-исследовательских центров в России.

- Прямые импортеры, которые занимаются поставками автотранспортных средств на отечественный рынок. Деятельность данных компаний зависит целиком и полностью от мер тарифного и нетарифного регулирования.

В целом, несмотря на то, что заметны позитивные изменения в развитии автомобильной промышленности в России, общее состояние дел, особенно в части производства легковых и легких коммерческих автомобилей, все еще оставляет желать лучшего.

Все предприятия – производители автомобильных компонентов, можно условно разделить на четыре сегмента:

- Производители, некогда отделившиеся от материнских компаний, занимавшихся производством непосредственно автомобилей и оформившиеся в юридически самостоятельные организации. Им свойственны общие черты, такие как:

– сосредоточение на производстве компонентов для уже ставших традиционными отечественных моделей;

– работа на вторичном рынке;

– устаревшее производственное и технологическое оборудование;

– дефицит собственных современных разработок;

– отсутствие профессионального менеджмента и менеджеров, имеющих опыт работы за рубежом;

– нехватка инвестиционных ресурсов и инженерных кадров для расширения ассортимента производимой продукции;

– несертифицированные по международному отраслевому стандарту ISO/TS 16949:2002 (ИСО/ТУ 16949:2002) производства, что является барьером для выхода на рынок прямых поставок комплектующих автопроизводителям, уже организовавшим сборочные предприятия в Российской Федерации;

– стремление вывести производство из России путем размещения заказов на китайских заводах.

- Организации, учрежденные совместно российскими производителями автокомпонентов с крупными зарубежными компаниями. Их характеризуют следующие общие особенности:

– наличие современной производственной базы, используемых технологий, продвинутого менеджмента;

– сосредоточение на производстве технологически не сложных массовых изделий с низким уровнем добавленной стоимости (электропроводка, жгуты, стекла, бамперы, коврики и т.п.) или же производство технически сложных изделий с крайне невысоким уровнем использования материалов полуфабрикатов российского производства;

– отсутствие собственных научно-исследовательских и опытно-конструкторских разработок и патентов на производимые компоненты и технологические процессы;

– небольшой ассортимент производимых компонентов.

- Крупные и широко известные иностранные производители компонентов, открывшие свои производственные площадки в России. Общими характерными чертами которых являются:

– низкий уровень использования материалов и полуфабрикатов отечественного происхождения;

– ограниченный ассортимент производимых изделий и малые объемы производства;

– сосредоточение на поставках только российским автопроизводителям и на вторичный рынок. Отсутствие стратегий выхода на иные рынки за пределами таможенных границ Российской Федерации;

– узкая специализация на технически и технологически несложных изделиях (свечи, жгуты, шины, выхлопные системы и т.п.);

– нежелание создавать на территории России собственные инженерные школы.

- Прямые поставщики (импортеры) комплектующих, производимых за рубежом. Объемы их работы целиком зависят от мер тарифного регулирования.

Возможности российских производителей компонентов не позволяют обеспечить растущие потребности отечественного рынка. Главная причина данного явления – слабая конкурентоспособность производимых российскими предприятиями комплектующих.

В числе основных рисков, оказывающих непосредственное влияние на развитие российской автомобильной промышленности, можно назвать следующие:

– глобализационные риски. Процессы глобализации затронули автомобильную промышленность повсеместно. Выражаются они прежде всего в том, что производители из разных стран объединяются для совместного продвижения своих продуктов на мировом рынке, минимизации затрат на научно-исследовательские и конструкторские разработки, создания универсальных платформ для разных моделей. Другим важным глобализационным фактором является сосредоточение производства в развивающихся странах, таких как Китай, Мексика, Бразилия, Турция и др. Правительства многих стран оказывают своим национальным производителям всяческую поддержку, в том числе и прямое финансирование, целью которого является достижение будущих конкурентных преимуществ на мировом рынке. На фоне того, что Россия вступила в во Всемирную торговую организацию и приняла на себя рад обязательств по постепенному снижению тарифов, конкурентное давление на отечественного производителя будет только возрастать и поэтому необходимо искать пути оказания ему помощи;

– экономические риски. К сожалению, последствия мирового экономического кризиса до конца не преодолены и это в первую очередь отражается на динамике развития российского автопрома. Объемы продаж новых автомобилей в 2013 году несколько снизились относительно 2012 года и прогнозы на 2014 год тоже не самые радужные. Инфляция, высокие проценты по кредитам, высокая стоимость содержания автомобиля, невысокий уровень жизни населения, слабая развитость инфраструктуры – все эти факторы вкупе могут оказать негативное воздействие на развитие отрасли в целом;

– финансовые риски. Возникновению данных рисков способствуют следующие причины:

а) неустойчивое финансовое состояние компаний-производителей;

б) дефицит у производителей активов, свободных от залога;

в) высокая степень задолженности у компании;

г) длительные сроки окупаемости инвестиций;

– экологические и техногенные риски. Из-за высокой степени износа основных фондов в российском автопроме существует высокая вероятность аварий техногенного характера с последующим нанесением ущерба окружающей среде;

– инновационные риски. К их числу можно отнести:

а) недостаточное финансирование научно-исследовательских и конструкторских разработок, что может привести в долгосрочной перспективе к потере инженерных компетенций в стране и полной зависимости от разработок иностранных производителей;

б) устаревшая материально-техническая база для проведения научно-исследовательских и конструкторских разработок, вызванная плохим состоянием исследовательского и испытательного оборудования;

– коммерческие риски – это риски, связанные с невыполнением обязательств по коммерческим сделкам, выбором стратегических партнеров и поставщиков комплектующих изделий и материалов, риски маркетинговых ошибок по оценке внутренней рыночной перспективы, а также риски запоздалого выхода на рынок с новой продукцией;

– социальные риски. К ним относятся: сохранение вредных для здоровья производств, высокий травматизм на рабочем месте, низкая оплата труда.

Россия – открытая страна и не стоит в стороне от глобализационных процессов, бурно протекающих во всем мире и ставящих перед ней новые вызовы, на которые она обязана достойно ответить. Несмотря на всю сложность процесса поиска своего места на таком конкурентном рынке, долгосрочные перспективы российской автомобильной промышленности по ряду объективных причин представляются обнадеживающими и вселяют оптимизм.

Дополнительная литература

Итоги работы российской автомобильной промышленности в 2012 году. 2013 №1 // http://www.gruzovik.ru/ru/magazine/analitica/analit_01/default.aspx

Лейба С.Ш. Характеристика предприятий автомобильной промышленности, работающих на территории Российской Федерации»

// Международная научно-практическая конференция «Экономические аспекты развития российской индустрии в условиях глобализации». Сборник статей. Москва. 14 ноября 2013 год. 285 с.

Обзор автомобильного рынка / АВТОСТАТ аналитическое агентство. Москва. 25 марта 2014. 61 с.

Рынок транспортных средств в России/ АВТОСТАТ аналитическое агентство. Москва. 23 марта 2014 год. 44 с.