Рекомендуемая ссылка на статью:

Аннотация: Статья посвящена анализу состояния государственного регулирования создания единого финансового рынка в рамках формирования союза трех государств – Беларуси, Казахстана и России. Актуальность данных вопросов обусловлена тем, что в процессе проведения интеграции стран – участниц Единого экономического пространства возник ряд проблем, препятствующих успешному продвижению данного объединения. В связи с этим существует необходимость выявления проблем и поиска путей их разрешения.

Представленные в статье выводы и рекомендации применимы для современного периода развития интеграционных процессов единого экономического пространства. Таким образом, исследование имеет перспективы для продолжения на основе оценки изменений, происходящих как в законодательствах интегрируемых стран, так и в связи с изменением ситуации на финансовых рынках.

Результаты проведенного исследования представляют интерес для регулирующих органов Беларуси, Казахстана и России в области финансовых рынков, а также для работников Евроазиатской экономической комиссии как органа, координирующего интеграционные процессы в объединяемых странах.

Ключевые слова: государственное регулирование, финансовые рынки, Единое экономическое пространство, интеграционные процессы, профессиональные участники

Реальным отражением мировых процессов глобализации стало объединение экономик Беларуси, Казахстана и России в экономический союз, который лег в основу формирования Единого экономического пространства. Прежде всего, это общий рынок, созданный 1 января 2012 года, действующий в рамках Таможенного союза. Он представляет собой одну из форм межгосударственной интеграции, целью которой является либерализация внешнеэкономических отношений внутри объединения и осуществление коллективного протекционизма за его пределами. Создаваемые таким образом отношения строятся на рыночных принципах с применением гармонизированных правовых норм, согласованной денежно-кредитной, налоговой, валютно-финансовой, торговой и таможенной политики. Все это обеспечивает свободное движение капитала, товаров, услуг и рабочей силы в рамках создания единой инфраструктуры [Астапов, 2005. С. 31].

Задачи развития союза реализуются посредством унификации таможенных тарифов, методов нетарифного регулирования и инструментов регулирования торговли товарами и услугами с третьими странами. Причем происходит это постепенно за счет синхронно осуществляемых изменений в национальных экономиках и применения мер по проведению согласованной экономической политики, которые осуществляются на основе соответствующих международных договоров и решений органов единого экономического пространства. В этой связи возрастает значение государственного регулирования экономических процессов, направленных на достижение интеграционных задач.

Для этого в государствах – участниках союза осуществляются специальные организационные процессы, скоординированные с программой совместного развития. Например, для решения задачи обеспечения прав и законных интересов граждан страны Единого экономического пространства в своих договорах и соглашениях определяют правовой статус трудовых эмигрантов и членов их семей, регулируют порядок осуществления ими трудовой деятельности и вопросы социальной защиты, а также направления и формы сотрудничества по противодействию нелегальной трудовой миграции из третьих государств [Концепция ЕЭП, 2003]. Странами союза устанавливаются единые технические регламенты, в том числе: в сфере обеспечения защиты жизни и здоровья населения, предотвращения действий, вводящих в заблуждение потребителей, охраны окружающей среды, обеспечения энергоэффективности и ресурсосбережения.

Особый подход требуется к регулированию отношений в области финансовой интеграции, направленной на стирание границ и усиление связей между внутренними и международными финансовыми рынками. Данный процесс характеризуется свободным перемещением финансовых ресурсов, денежных потоков между странами и международными финансовыми центрами, развитием международных финансово-кредитных институтов, созданием зарубежных филиалов финансовых организаций в целях проведения инвестиционных, финансово-кредитных и других операций [Блохина, 2012. С. 155].

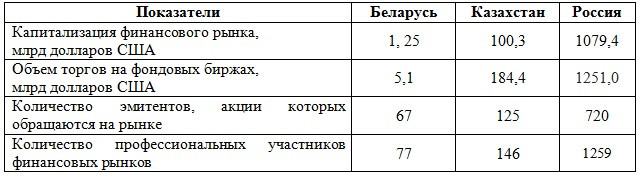

При создании Таможенного союза его участникам удалось добиться согласованных результатов, однако создание объединенного финансового рынка столкнулось с целым рядом проблем. Главная проблема заключается во внедрении единых стандартов регулирования финансовых рынков на территории стран Единого экономического пространства. Это потребовало от стран — участниц союза унификации и гармонизации национальных законодательств. Существенным барьером к достижению поставленной задачи стало различие в уровнях развития финансовых рынков Беларуси, Казахстана и России (рисунок 1).

Показатели развития уровней финансовых рынков стран Единого экономического пространства на 1 января 2013 года[1]

Так, если в России за 2012 год биржевой оборот ценных бумаг составил 1251,0 млрд долларов, то в Казахстане – 184,4 млрд долларов, а в Беларуси 5,103 млрд долларов, то есть разница в объемах оборота России и Казахстана в семь раз, России и Беларуси – в 223 раза, Казахстана и Беларуси – в 33 раза. Существуют значительные различия в количестве профессиональных участников финансовых рынков трех стран: в Беларуси их в 16 раз меньше, чем в России и в два раза меньше, чем в Казахстане.

При этом унификация нормативно-правовой базы в области регулирования не является решением вопроса выравнивания развития этих рынков, о чем свидетельствуют различия в обращении финансовых инструментов и составе участников внутренних национальных рынков. Поэтому стратегическим решением этой проблемы может стать свободный допуск на рынки всех стран-участниц национальных ценных бумаг, что требует изменения подхода к государственному регулированию во всех странах союза.

Изменение подходов к государственному регулированию лежит в трех основных направлениях. Во-первых, создание условий для взаимного обращения ценных бумаг на внутренних рынках Единого экономического пространства. Во-вторых, изменение подхода к профессиональным участникам финансового рынка с целью их допуска к работе на всех биржах стран – участниц. В-третьих, создание единого регулирующего органа.

Обеспечение решения первой задачи потребует от регулирующих органов создания условий для взаимодействия учетных организаций – депозитарных систем с целью взаимного допуска профессиональных участников на фондовые рынки внутри союза. На современном этапе одним из самых простых решений данной проблемы могло бы стать взаимное признание лицензий по номинальному держанию и учету ценных бумаг. Это сможет обеспечить регистрацию сделок в рамках свободного обращения ценных бумаг, выпущенных в соответствии с законодательством одного государства на организованном рынке другого государства, а также обеспечение эффективного доступа инвесторов к ценным бумагам, выпуск которых был осуществлен в соответствии с законодательством другого государства. Кроме того, условия регулирования свободного обращения потребуют установления корреспондентских междепозитарных отношений между учетными организациями стран – участниц Единого экономического пространства. При этом повышается значение контрольно-надзорных функций уполномоченных органов по регулированию финансовых рынков в части раскрытия сведений об аффилированных лицах и выпускам ценных бумаг.

Важным шагом в этом направлении может стать создание возможности для взаимного признания учетных организаций (номинальных держателей) на фондовых рынках. Вместе с тем учетные системы союзных стран базируются на разных принципах функционирования, а также регулируются законодательными актами по-разному. Связано это с тем, что национальные законодательства в области регулирования рынка ценных бумаг развивались по различным моделям с учетом особенностей экономик этих стран. На сегодняшний день в рамках действующих национальных законодательств вполне возможно признание, как минимум, одной учетной организации каждой страны в качестве номинального держателя ценных бумаг для полноценного взаимодействия. По нашему мнению, такое признание будет достаточно осуществить на уровне уже созданных центральных депозитариев Беларуси, Казахстана и России.

Процесс совершенствования государственного регулирования национальных финансовых рынков должен включать обеспечение должного уровня раскрытия информации об эмитентах ценных бумаг. Для этого требуется, чтобы законодательства всех стран предусматривали раскрытие информации о собственниках ценных бумаг в согласованном между ними порядке. В то же время снятие нормативных барьеров не является гарантией свободного передвижения капитала [Кодзасова, 2008 С.3].

Существенным барьером может стать асимметричность информации между участниками фондовых рынков Беларуси, Казахстана и России. В этой связи повышение прозрачности рынка ценных бумаг, создание интегрированного информационного пространства приобретает огромное значение.

Одним из путей решения существующей проблемы, на наш взгляд, могут быть заключаемые между государствами на двух- и многосторонней основе договоры и их ратификация с целью обеспечения легитимности обращения ценных бумаг. Связано это с тем, что после кризиса на финансовых рынках наблюдается изменение основных тенденций развития, в частности, расширяется круг участников рынка за счет активизации процессов первичного публичного размещения (IPO) ценных бумаг государственных акционерных обществ. При этом появляются определенные противоречия. С одной стороны, положительным моментом является то, что при проведении IPO крупными национальными компаниями активно вовлекаются широкие слои мелких инвесторов. С другой стороны, компании не выдерживают политики поддержания ликвидности своих акций, что приводит к разочарованию привлеченных инвесторов и их уходу с рынка ценных бумаг. Данные противоречия должны стать предметом взаимного регулирования стран Единого экономического пространства.

Вторым по важности направлением совершенствования государственного регулирования финансовых рынков должно стать изменение подхода к профессиональным участникам с целью их допуска к работе на всех биржах внутри союза. На сегодняшний день существуют проблемы в обеспечении взаимного доступа профессиональных участников к торгам. Так, Федеральный закон Российской Федерации от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» не признает лицензии профессиональных участников, выданные в соответствии с законодательством других государств. Открытие российским депозитарием счетов номинального держания возможно только депозитариям, имеющим соответствующую лицензию[2]. В результате невозможно установление корреспондентских отношений между иностранными депозитариями и другими номинальными держателями и, соответственно, осуществление расчетов по сделкам с ценными бумагами (поставка ценных бумаг и денег). В то время как казахстанским законодательством необходимые нормы уже предусмотрены. Так, быть депонентами Центрального депозитария Республики Казахстан (открывать счета номинального держания) могут не только профессиональные участники рынка ценных бумаг, являющиеся номинальными держателями ценных бумаг в соответствии с казахстанским законодательством, но и иностранные профессиональные участники[3]. Такие различия в законодательстве о рынке ценных бумаг показывают необходимость приведения их к единому стандарту работы с профессиональными участниками рынка.

Обеспечение допуска ценных бумаг к размещению (обращению) и организация единой системы расчетов могут обеспечить принятые решения о согласованном подходе к регулированию финансовых рынков. Это открывает перспективы для создания реального интегрированного биржевого пространства и биржевой инфраструктуры в условиях Единого экономического пространства [Чигринская. 2011. С. 4].

Однако не все проблемы могут быть решены путем внутреннего регулирования развития рынков. Существуют такие проблемы, которые имеют проявление на фондовых рынках всех трех стран – Беларуси, Казахстана и России. Суть их состоит в следующем:

- низкий уровень развития законодательной базы в сфере рынка ценных бумаг;

- сложность процедуры листинга;

- низкая ликвидность фондового рынка;

- нерыночное ценообразование в силу недостаточной активности инвесторов;

- низкое качество корпоративного управления, сдерживающее приток иностранных инвестиций;

- риск неисполнения обязательств по сделкам, а также риск неплатежей;

- слабая диверсификация отраслевой структуры эмитентов.

Решение указанных проблем требует уже определенной централизации процесса государственного регулирования финансовых рынков. И здесь уместно отметить необходимость развития третьего направления совершенствования государственного регулирования – создание единого органа, регулирующего финансовые рынки. Именно такой регулятор способен не только активизировать процесс интеграции фондовых рынков стран Единого экономического пространства, но и решить первостепенные задачи по его объединению, в том числе:

- объединить усилия по гармонизации законодательств стран союза;

- наладить регулярный обмен биржевой информацией;

- осуществить на всех биржах внедрение положительного опыта развития IT-инфраструктуры, средств торговли и клиринга;

- осуществить открытие взаимных депосчетов центральных депозитариев стран – участниц союза;

- упростить процедуру совместного листинга на казахстанской, белорусской и российской фондовых биржах; сформировать систему, устраняющую дублирующий листинг;

- интегрировать кастодиальные системы для снятия ограничений по торговле для казахстанских и белорусских инвесторов в России, а для российских инвесторов – в Казахстане и Беларуси (как альтернатива вывода рынков в Euroclear).

В целях развития инфраструктуры необходимо обеспечение свободного доступа инфраструктурных институтов – депозитариев на международные рынки, в том числе обеспечение свободного открытия банковских счетов с возможностью использования этих счетов для получения доходов для клиентов, а также для расчетов по сделкам. Развитие института центрального контрагента на организованных рынках обуславливает создание полноценной системы управления рисками, обособление и централизацию клиринговых услуг, которые повышают гарантии завершения расчетов [Блохина, 2013. С. 167].

Таким образом, повышение эффективности государственного регулирования финансовых рынков позволит преодолеть существующие проблемы в их развитии и обеспечит создание институциональной основы экономического партнерства в области формирования единого фондового рынка.

К 2015 году Евразийская экономическая комиссия планирует разработать стратегию развития финансовых рынков государств – участников Единого экономического пространства, где должно быть предусмотрено решение таких первостепенных задач, как гармонизация национальных законодательств в области финансовых услуг; взаимное признание национальных лицензий профессиональных участников рынка ценных бумаг; создание условий для беспрепятственного обращения иностранных ценных бумаг.

В настоящее время наибольший прогресс достигнут в сфере валютного регулирования, поскольку разработан и подписан Договор от 5 июля 2010 года «О порядке перемещения физическими лицами наличных денежных средств и денежных инструментов через таможенную границу», а также унифицированы законодательные акты о валютном регулировании и валютном контроле. Реализация соглашений, имеющих целью проведение согласованной макроэкономической политики и создание условий для свободного движения капитала, стала чрезвычайно важным шагом в интеграции финансовых рынков Единого экономического пространства.

Данные действия могут повысить привлекательность фондовых рынков для внешних инвесторов и эмитентов. Следующим шагом должно стать сближение систем банковского надзора. А уже после этого будет осуществлен разрешенный доступ стран-участниц на рынок банковских, финансовых и страховых услуг на условиях национального режима, то есть будут созданы равные правовые условия для инвестиционной деятельности.

Таким образом, применение новых подходов к государственному регулированию финансовых рынков позволит поэтапно осуществить создание единого биржевого, депозитарного и клирингового пространства, которое обеспечит: эффективное взаимодействие инфраструктурных организаций; сближение требований по раскрытию информации; создание единой информационной базы, содержащей сведения о финансовых рынках государств – участников Единого экономического пространства; гармонизацию требований по учету прав собственности; рассмотрение возможности создания наднационального расчетного центра.

Литература

Астапов К.Л. На постсоветском пространстве формирование Единого экономического пространства стран СНГ // Мировая экономика и международные отношения. 2005. №1.

Блохина Т.К. Регулирование финансовых рынков в Едином экономическом пространстве ЕврАзЭС // Научные труды ДонНТУ Серия: экономическая. 2013. №1 (43).

Блохина Т.К. Финансовый рынок России: противоречия и перспективы развития // Вестник ЕНУ им. Л.Н. Гумилева. Серия Экономическая. Астана: ЕНУ им. Л.Н. Гумилева. 2012. №1.

Кодзасова А.А. Закономерности развития Единого экономического пространства в рамках финансовой интеграции. Владикавказ. 2008.

Концепция развития Единого экономического пространства. 2003.

Чигринская А.П. Интеграция рынков ценных бумаг России и стран СНГ. М. 2011.

[1] Составлено автором по данным ОАО «Белорусская валютно-фондовая биржа»: http://www.bcse.by; ОАО «Казахстанская фондовая биржа»: http:// www.kase.kz; группа «Московская Биржа»: http://www.moex.com

[2] Федеральный закон Российской Федерации от 7 декабря 2011 года № 414-ФЗ «О центральном депозитарии»

[3] Закон Республики Казахстан от 2 июля 2003 года № 461-II «О рынке ценных бумаг»