Рекомендуемая ссылка на статью:

Аннотация: Статья посвящена актуальной на сегодняшний день задаче, которая поставлена руководством страны – задаче создания в Москве международного финансового центра (МФЦ), а также проблемам, возникающим в процессе ее решения. В ходе изучения различных источников (данных результатов работы рабочей группы по формированию МФЦ, статистической информации, средств массовой информации) были выделены несколько групп проблем и сформулированы пути их решения. Был сделан вывод о том, что Москва имеет все основания стать международным финансовым центром, однако в условиях сложившейся международной ситуации он не может быть создан в первоначально запланированном виде. Проведенный анализ будет полезен для оценки перспектив российского финансового рынка и последствий применения санкций со стороны Запада.

Ключевые слова: международный финансовый центр, финансовый рынок, инвестиции, санкции

Идея превращения Москвы в международный финансовый центр обсуждается уже на протяжении нескольких лет. Более того, она закреплена в правительственных документах, в частности, утвержденной распоряжением Правительства Российской Федерации от 17 ноября 2008 года № 1662-р «Концепцией долгосрочного социально-экономического развития Российской Федерации на период до 2020 года». В ней была определена необходимость создания международного финансового центра (МФЦ) – как системы взаимодействия тех организаций, которым требуется привлечение капитала, с инвесторами, и тех, которые стремятся к размещению своих средств, как одна из ключевых составляющих перехода Российской Федерации к инновационному социально ориентированному типу экономического развития. Распоряжением Президента Российской Федерации от 7 июля 2010 года № 455-РП «О рабочей группе по созданию международного финансового центра в Российской Федерации при Совете при Президенте Российской Федерации по развитию финансового рынка Российской Федерации» была сформирована рабочая группа, перед которой был поставлен ряд задач, в числе которых можно отметить:

– достижение к 2020 году входа одной из российских бирж в число 12 мировых лидеров по торговому обороту и объемам размещений акций и облигаций;

– увеличение номинальной стоимости биржевых производных инструментов до 50% ВВП;

– проведение эмитентами из стран СНГ IPO в России;

– вхождение инвестиционных банков с преимущественно российским капиталом в число 50 крупнейших в мире;

– повышение доли финансового сектора в ВВП до 6%.

19 июня 2013 года Правительство России утвердило дорожную карту по созданию в Москве международного финансового центра[1]. Идею предполагается реализовать к 2020 году. Однако наблюдается ряд проблем, которые препятствуют ее осуществлению. В частности, это наличие административных барьеров, коррупции, недостаточная развитость российского финансового рынка, несовершенство законодательной базы, чрезмерное участие государства в экономике и прочее. Так, например, российское налоговое законодательство является одним из самых запутанных в мире, что усложняет налогообложение на фондовом рынке. Все это обуславливает необходимость проведения реформ законодательного, нормативного и налогового регулирования сектора финансовых услуг; решения вопросов стандартизации системы платежных услуг, планового развития финансового рынка. Последнее заключается в предсказании вероятного характера дальнейшего развития на краткосрочную перспективу посредством исследования конъюнктуры рынка.

Остановимся подробнее на основных проблемах, которые предстоит решить для создания международного финансового центра в Москве.

Первая проблема касается формирования финансовой инфраструктуры. Само понятие международного финансового центра предполагает некое сосредоточение финансовых ресурсов, инфраструктуры и участников рынка. В какой-то степени в Москве это уже имеется в реальности. Однако в данном случае речь должна идти о новом качестве экономических и финансовых условий, количественных характеристиках, а также о международном признании (например, включении российских бирж в топ-рейтинг мировых финансовых центров).

В настоящее время нет решения по территориальному расположению центра в Москве, предлагаются различные проекты, в том числе и с частичной локализацией объектов, тем более, что часть из них уже имеется. Экспертами высказываются сомнения в том, что финансовый центр может представлять собой единственную точку на карте города. На сегодняшний день ключевыми проблемами являются: транспортные проблемы, недостаток гостиниц в среднем ценовом диапазоне, недостаток легального качественного предложения по аренде жилья, дефицит офисных помещений, а в некоторых сегментах – отсутствие мультиязычной ситуации в городе, труднодоступность получения медицинского обслуживания и другие. Город должен быть удобным для иностранцев и комфортным для их проживания, образования детей и так далее. Частично проблемы могут быть решены городским управлением, некоторые из них могут быть решены именно посредством формирования мест компактного размещения финансовых институтов.

Вторая проблема касается правового регулирования деятельности международного финансового центра. В данной сфере сегодня уже имеется ряд решений. Так, обозначились серьезные движения в части создания соответствующей законодательной базы: принят ряд актов, включая закон о центральном депозитарии, отрегулированы проблемы инсайдерской информации, упрощены процедуры эмиссии ценных бумаг, создан центральный депозитарий. Кроме того, в 2014 году введены поправки в закон о рынке ценных бумаг, позволяющие запустить механизм секьюритизации; введена категория индивидуального инвестиционного счета – инструмента, нацеленного на стимулирование долгосрочных инвестиций граждан на фондовом рынке; вступили в силу изменения в Гражданский кодекс: введены статьи, регулирующие счета «эскроу» и договор номинального счета; введена в действие процедура досрочного погашения облигаций, а также институт представителя владельцев облигаций и институт общего собрания владельцев облигаций[2].

В ближайшем будущем Минфином России предполагается принятие закона о повышении роли саморегулируемой деятельности участников финансового рынка, который позволит наделить саморегулируемые организации полномочиями по разработке стандартов, норм и правил, дополняющих и детализирующих нормы государственного регулирования. Проект федерального закона «О саморегулируемых организациях в сфере финансовых рынков», подготовленный Банком России, содержит концептуальные элементы, меняющие существующий механизм саморегулирования на финансовом рынке, а именно: обязательность участия в саморегулируемых организациях при их наличии в соответствующем сегменте рынка, базовые стандарты и требования к СРО, роль Банка России, льготный порядок для действующих профессиональных объединений и совет СРО[3]. Также подготовлен и согласован с Центральным банком проект, формирующий юридическую основу для регистрации срочных внебиржевых сделок. Кроме того, на ближайшее время планируется совершенствование правового регулирования банковских операций с драгоценными металлами, создание условий для биржевой торговли драгоценными металлами. Соответствующие предложения уже внесены в правительство. В 2014 году планируется доработать налоговую инициативу по выравниванию налоговой нагрузки на доходы физических лиц от осуществления ими различных видов инвестиций[4]. Таким образом, задачи нормативно-правового обеспечения деятельности международного финансового центра решаются.

Тем не менее, ряд проблем еще не решен. В частности, законодательство об инсайде не работает, требуется его существенная модернизация. Также следует отметить необходимость большого объема отчетности, что серьезно ограничивает конкурентоспособность. Как выход – предложенная Банком России инициатива о развитии электронного взаимодействия на финансовом рынке.

Третья проблема касается формирования благоприятного инвестиционного климата. В последние годы в целом наблюдался рост инвестиционной привлекательности России. При этом замечена ее недооценка, причем во многом из-за имиджа страны. Следует согласиться с экспертами, что в условиях инерционности восприятия изменений России, в ряде случаев необходимо предпринимать более интенсивные усилия, чем другим государствам, для убеждения инвесторов в том, что происходящие в ней позитивные преобразования жизнеспособны и будут продолжаться [Лисоволик, 2012. С. 15]. Однако, несмотря на преимущества нашей страны (такие, как наиболее капитализированная банковская система, низкая ставка налога на прибыль компаний, большой потребительский рынок), слабость государственных институтов, высокий уровень коррупции и обилие бюрократических барьеров заставляют инвесторов проявлять осторожность при вложении средств в российскую экономику.

Действительно, масштабы коррупции в России велики. Только по официальным данным, размер нецелевого использования бюджетных средств в 2011 году (718,5 млрд руб.) в три раза превысил тот же показатель за 2001 год[5].

В ежегодном рейтинге по благоприятным условиям ведения бизнеса Doing Business (составляется Всемирным банком и IFC) за 2013 год Россия поднялась со 112-го на 93-е место. При этом объективность такой оценки достаточно спорная, так как данное исследование проводится лишь в столицах (соответственно, в Москве, где условия отличны от других районов страны). Экспертами Всемирного банка была также отмечена высокая бюрократизация всех важных процедур в бизнес-сфере.

Безусловно, в числе факторов, ухудшающих инвестиционный климат, особо стоит отметить отсутствие экономического роста и неразвитость фондового рынка. По итогам 2013 года, около половины акций ММВБ показали отрицательную динамику (в том числе, и такие гиганты, как ВТБ, Газпром, Роснефть и Лукойл).

Тем не менее, в 2013 году Россия впервые вышла на третье место по инвестиционной привлекательности после США и Китая, обогнав Францию, Германию, Великобританию, Сингапур и Бразилию. Таковы выводы нового исследования EY «Снова в игре: Инвестиционная привлекательность европейских стран 2014» (EuropeanAttractivenessSurvey)[6]. Приток прямых иностранных инвестиций (ПИИ) достиг 71 млрд евро, что на 83% выше показателя 2012 года.

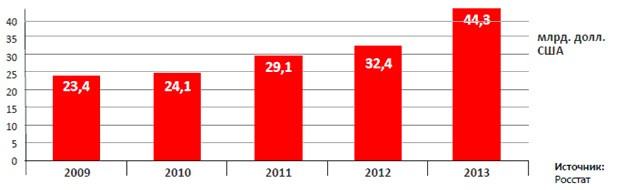

Что касается инвестиционного климата Москвы, то она выигрывает у ведущих городов мира ценовую конкуренцию, но проигрывает по качеству. У российских регионов и Восточной Европы Москва выигрывает по качественным параметрам, но проигрывает по издержкам. Тем не менее, инвестиции в основной капитал в столице растут (рисунок 1).

Рисунок 1. Инвестиции в основной капитал в Москве

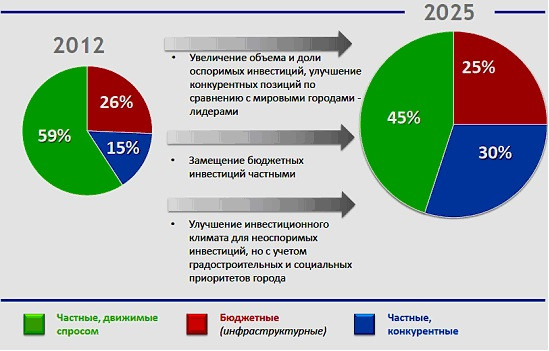

Департаментом экономической политики и развития города был разработан проект инвестиционной стратегии Москвы на 2014–2025 годы (рисунок 2).

Рисунок 2. Цели и результаты инвестиционной стратегии

В 2013 году Москва привлекла 35 млрд долларов инвестиций, но большая часть полученных частных средств была порождена спросом и направлена не на самые актуальные, а на наиболее прибыльные проекты – например, на строительство нового жилья. Но есть и так называемые оспоримые частные инвестиции, за которые столица борется с другими городами страны и мира. Их доля среди общего объема инвестиций составляет всего 15%, но именно они наиболее востребованы городом: за счет этих средств повышается качество жизни в городе, создаются новые рабочие места. В ближайшие 12 лет столица должна привлечь в свою экономику вдвое больше частных оспоримых инвестиций: вместо сегодняшних 15–30% (рисунок 2)[7].

В финансовом секторе основной целью является развитие Москвы как международного финансового центра. Приоритетными направлениями выбраны:

– создание инфраструктуры международного финансового центра за счет частных и государственных источников финансирования; привлечение глобальных компаний, в том числе для создания международных (региональных) штаб-квартир, единых сервисных центров международных компаний;

– привлечение частных инвестиций в строительство современных офисных помещений вне центральной части города и на присоединенных территориях.

С целью решения проблем инвестиционной привлекательности России руководством страны предпринимаются различные меры, которые, в частности, поспособствуют смягчению налоговой политики, борьбе с коррупцией, созданию механизмов, направленных на повышение комфортности ведения предпринимательской и инвестиционной деятельности. Так, например, принят Федеральный закон от 5 апреля 2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», являющийся более совершенным, нежели действовавший ранее Федеральный закон от 21 июля 2005 года № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд». К тому же, ранее в него уже вносились поправки, уточняющие порядок формирования начальной цены контракта и обязывавшие заказчиков обосновывать эту цену, раскрывая информацию о расчетах и использованных источниках данных о стоимости соответствующих товаров, работ или услуг. Кроме того, правительство имеет право вводить порядки формирования максимальных цен контрактов на отдельные виды товаров, в том числе устанавливать закрытый перечень источников информации о ценах, а также право включать в контракт дополнительные условия его исполнения, в том числе не связанные с предметом контракта.

Несмотря на обозначенные проблемы, у Москвы имеются все основания для развития в качестве международного центра, а именно: экономика города характеризуется наличием потенциала масштабного роста; имеется устойчивая национальная валюта; налицо – публичное владение акционерным капиталом; экономика страны имеет либеральное регулирование.

Действительно, начиная с 2000 года Москве и России в целом присущи хорошие темпы экономического роста в реальном выражении. Так, с 2008 года в рейтинге 100 крупнейших городов мира по размерам ВВП Москва, чья доля в ВВП России превышает 20%, находится на 15-м месте. К 2025 году, по прогнозам экспертов PricewPaterhouseCoopers (PwC), она может занять уже 12-ю позицию. Растет и объем потребительского рынка. Все это существенно укрепляет позиции Москвы.

Последние годы развития российского бизнеса связаны со становлением акционерной культуры. Многими российскими компаниями были открыты свои капиталы, предприняты попытки выхода на внутренний и зарубежные фондовые рынки для публичного размещения своих акций, что позволило привлечь частных инвесторов.

Либеральное регулирование экономики страны определяет необходимость функционирования рынков капитала по установленным государством правилам при деятельности хозяйствующих субъектов без излишнего вмешательства надзорных органов. Такая задача решается на федеральном уровне, так как развитие Москвы как международного финансового центра предусматривает, безусловно, тесное сотрудничество федеральных органов власти, правительства Москвы и частного бизнеса.

Сегодня также необходимо отметить сложившуюся в мире экономическую ситуацию, усложняющуюся санкциями со стороны Запада. Так, введенные в конце июля 2014 года секторальные санкции США и Евросоюза против России могут негативным образом отразиться на отечественном финансовом секторе. Одно из главных последствий третьего уровня санкций – запрет российским госкомпаниям и ряду банков (Сбербанк, ВТБ, Газпромбанк, Россельхозбанк, Банк Москвы, Внешэкономбанк) привлекать новые займы и размещать выпуски облигаций на рынках Соединенных Штатов Америки и Европы. Вместе с тем, внешние долги российских корпораций достаточно велики. По оценкам экспертов, до конца текущего года госкомпании должны будут выплатить по ним до 43 млрд долларов (в том числе госбанки – около 19 млрд долларов), в 2015 году – до 48 млрд долларов (из них госбанки – около 21 млрд долларов)[8].

В заключение рассмотрим, какое место занимала Москва в рейтинге мировых финансовых центров с марта 2007 по март 2014 года, составленный британской группой Z/Yen, индекса глобальных финансовых центров (GFCI)[9]:

- в марте 2007 года Москва заняла 45-е место (из 46);

- в сентябре 2008 года Москва заняла 57-е место (из 59);

- в марте 2009 года Москва заняла 60-е место (из 62);

- в сентябре 2010 года Москва заняла 68-е место (из 75);

- в марте 2011 года Москва заняла 68-е место (из 75);

- в сентябре 2011 года Москва заняла 61-е место (из 75);

- в марте 2012 года Москва заняла 65-е место (из 77), при этом вошла в список десяти центров, которые, скорее всего, со временем улучшат свои позиции;

- в сентябре 2012 года Москва заняла 64-е место (из 77);

- в марте 2013 года Москва вновь заняла 65-е место (из 79);

- в сентябре 2013 года Москва заняла 69-е место (из 80);

- в марте 2014 года Москва заняла 73-е место (из 83).

По данному рейтингу несложно заметить, что на протяжении 7 лет Москва имеет отрицательную динамику. Рейтинг составлен на основе набора критериев, включающего эффективность системы регулирования, уровень развития инфраструктуры национального финансового рынка, степень его глобальной интегрированности, ёмкость рынка труда, качество социальной и бизнес-инфраструктуры, а также общую конкурентоспособность страны.

Улучшение только по одному или даже нескольким направлениям деятельности не является основанием для выхода на первую позицию. Например, развитие финансовой инфраструктуры фондового рынка не повлечет глобального увеличения трансграничных операций, если система налогообложения и налогового администрирования не будет гибкой, а на рынке труда будет нехватка квалифицированного персонала. Поэтому для повышения конкурентоспособности необходимо принятие комплекса мер, направленных на решение проблем, тормозящих процесс перехода на более высокую позицию рейтинга.

Таким образом, на пути создания МФЦ в Москве необходимо создать четкие ориентиры на каждом этапе его становления, от которых можно будет отталкиваться и принимать дальнейшие решения с учетом тех или иных поправок выбранного курса. Также необходимо четко определить, каких показателей финансовый рынок должен достичь к 2020 году и установить меры ответственности за невыполнение поставленных целей.

Таковы, на наш взгляд, основные проблемы, имеющиеся сегодня на пути создания международного финансового центра в Москве и предлагаемые способы их решения.

Литература

Лисоволик Я.Д. Россия на пути либерализации // Исследование инвестиционной привлекательности России, 2012 год. Потенциал роста. Центр по исследованию динамично развивающихся рынков «Эрнст энд Янг», 2012.

[1] См.: http://www.rg.ru/2013/07/02/centr.html

[2] См.: http://mfc-moscow.com/assets/files/analytics/uk_ru_AlexanderVoloshin_speech_ru_report_20140707.pdf

[3] См.: http://regulation.gov.ru/project/10350.html?point=view_project&stage=3&stage_id=7161

[4] См.: http://www.rg.ru/2013/01/29/centr-site.html

[5] См.: http://www.investmentrussia.ru/teoriya-investirovaniya/investicii-v-rossiyu-v-2014.html

[6] См.: http://www.rg.ru/2014/06/10/investicii.html

[7] См.: http://www.rg.ru/2014/01/29/mosinvest-site.html

[8] См.: http://global-finances.ru/sektoralnyie-sanktsii-rotiv-finansovogo-sektora-rossii/

[9] См.: http://www.mfc-moscow.com/assets/files/analytics/GFCI15_15March2014.pdf