Рекомендуемая ссылка на статью:

Аннотация: Автор обосновывает необходимость формирования единой системы государственного финансового контроля, которая должна иметь четкие цели и планы их достижения, а также институциональный механизм их реализации. В статье подчеркивается, что финансовый контроль — это институт защиты прав собственника. На этом постулате основана представленная схема уровней защиты интересов собственника, будь то государство или частный владелец. При этом отмечается, что поиск компромисса в неизбежном конфликте интересов государственной и частной собственности должен осуществляться посредством специальных институтов (правил и механизмов), позволяющих минимизировать его отрицательный эффект, не противопоставляя эти интересы, а формируя единую архитектуру целей по защите интересов.

Ключевые слова: государственный финансовый контроль, внешний контроль, внутренний контроль, аудит, риск-ориентированный контроль.

В новых реалиях российской экономики роль всех видов финансового контроля не только возрастает, но и сущностно меняется, обеспечивая эффективное использование общенациональных ресурсов, соблюдение установленных правил экономическими агентами, и, что особенно важно, реальную защиту всех собственников. Высокий уровень защищенности и легитимности может кардинально изменить состояние бизнес-среды и инвестиционного климата.

Для экономики все очевиднее становится необходимость формирования единой системы государственного финансового контроля, которая должна иметь четкие цели и планы их достижения, а также институциональный механизм их реализации. В недавно опубликованном Высшей школой экономики аналитическом докладе «Модернизация системы контрольно-надзорных полномочий в Российской Федерации» подчеркивается: «Необходима совершенно другая система целей контрольно-надзорной деятельности, сбалансированная с точки зрения общества, государства и бизнеса».

Об этом свидетельствует и разработанный Минэкономразвития России проект федерального закона «Об основах государственного и муниципального контроля и надзора в Российской Федерации». Целью предлагаемых изменений является формирование правовых основ государственного контроля и муниципального контроля как составных элементов системы государственного управления и местного самоуправления в Российской Федерации.

Безусловно, этот законопроект должен активно обсуждаться экспертным сообществом, однако хотелось бы обратить внимание на тот факт, что он направлен прежде всего на создание правовой основы, обеспечивающей организацию взаимодействия между органами исполнительной государственной власти и местного самоуправления в контрольно-надзорной деятельности, а также взаимодействия этих органов с гражданами и бизнесом. Так, разграничение понятий «контроля» и «надзора» уже вносит достаточно ощутимый вклад в решение обозначенной задачи, как и введение понятия «риск-ориентированного контроля».

Но, по сути, указанный законопроект носит лишь процессуальный (технологический) характер и не решает задачи построения целостной системы государственного контроля в стране. Более того, за рамками этого законопроекта остаются задачи формирования политики государства в сфере финансового контроля. А это значит, что фундаментально не исследованы и реально не прописаны механизмы контроля за движением финансовых потоков в экономике России, что может привести к утрате государством главных рычагов влияния на экономический рост в стране.

Следует помнить, что созданию законодательного акта должны предшествовать серьезные теоретические исследования. Если же ситуация обратная, а к сожалению, приходится констатировать, что в реальной действительности часто именно так и происходит, то теоретическая мысль втискивается в прокрустово ложе того или иного законопроекта и сводится к обоснованию его основных положений. В результате и закон, и его теоретическое обоснование становятся одинаково однобокими.

Однако в экономической теории по-прежнему отсутствует единство мнений о сущности финансового контроля и аудита. Подходы к определению этих понятий скорее отражают взгляды представителей различных направлений (философских, управленческих, экономических, правовых и др.), чем стремление дать единое представление о содержании этих категорий. Это во многом объясняется тем, что контрольные функции государства накапливались достаточно хаотично, поскольку возникали либо ситуативно в результате реакции на разовые чрезвычайные происшествия, либо сохранились еще с советского времени. Поэтому сегодня на первый план выходит необходимость обсуждения и решения ряда теоретических вопросов, среди которых хотелось бы выделить следующие:

1. Необходимо более четко обосновать теоретические аспекты разграничения таких понятий, как «внешний» и «внутренний» финансовый контроль.

2. Разграничить сферу применения и теоретические трактовки таких понятий, как «финансовый контроль» и «аудит», определив их роль (качественный вклад) в единую архитектуру целевых установок, ориентированную на интерес собственника (не важно, будь то государство или частное лицо).

3. Определить формы взаимодействия «финансового контроля» и «аудита», внешнего и внутреннего финансового контроля в процессе выполнения ими своих функциональных задач.

Что касается вопросов финансового контроля, то в теории произошло терминологическое смешение целого ряда определений.

Представляется верным исходить из того, что финансовый контроль существует как имманентная (внутренне присущая) функция финансовых отношений, смысл которой в защите интересов собственника в процессе формирования, распределения и использования финансовых потоков (фондов). Соответственно, финансовый контроль — это институт защиты прав собственника.

По мере экономического развития общества в целом и фирмы (организации), в частности, финансовый контроль со стороны собственника усложняется, охватывая все более широкие сферы и уровни взаимодействия. Формируются определенные ниши этого контроля, которые концентрируются на определенных целевых установках.

Собственник ставит перед собой три ключевые цели — законность, эффективность, сохранность (рисунок 1).

Рисунок 1.

Финансовый контроль в отношении прав собственности представляет собой совокупность процедур, которые должен использовать собственник, чтобы обеспечить свое главенство в принятии решений и добиться их выполнения на управленческом уровне для дальнейшего развития. Как правило, ответственность за реализацию качества управления и «эффективность» (отдачу от собственности) собственник возлагает на управляющего, в полномочия которого и входит организация внутреннего финансового контроля.

Для собственника, который непосредственно не управляет своим бизнесом, все большее значение приобретает задача сохранности собственности. Значит, становится необходимым учет риска возможных потерь (в том числе полного банкротства). Контроль сохранности собственности выходит за рамки хозяйственной деятельности организации, он призван защитить предприятия и организации не только от некомпетентной деятельности управляющих, но и от рисков внешней экономической среды. Эти целевые установки являются едиными как для государственной, так и для частной собственности.

Сегодня в России на законодательном уровне (ст. 265 Бюджетного кодекса Российской Федерации) закреплено деление государственного финансового контроля на внешний и внутренний и определены полномочия контрольных органов. Но в основу этой классификации закладывается не архитектура целевых установок, направленных на экономическое развитие, а характер связи контролирующей и контролируемой организации. В этих условиях по существу происходит смешение понятий. Разрешить эти противоречия, на наш взгляд, позволяет осмысление понятия финансового контроля через призму интересов собственности, ориентированных прежде всего на решение основной задачи – эффективное развитие отечественной экономики.

Исходным постулатом данной позиции является, на наш взгляд, утверждение о том, что поиск компромисса в неизбежном конфликте интересов государственной и частной собственности должен осуществляться посредством специальных институтов (правил и механизмов), позволяющих минимизировать его отрицательный эффект, не противопоставляя эти интересы, а формируя единую архитектуру целей по защите интересов.

Это означает, что необходимо объединить два контрольных поля (государственной и частной собственности) не системой подчиненности, а решением общей задачи, что и должно быть определяющим моментом в разделении аудита на внутренний и внешний.

Не менее важной теоретической проблемой представляется разграничение сущностного определения таких понятий, как «финансовый контроль» и «аудит».

В мировой практике внутренний контроль в современном его понимании основывается на принципах Комитета спонсорских организаций Комиссии Тредуэя (Committee of Sponsoring Organizations of the Treadway Commission, далее – COSO) и понимается как процесс, встроенный в текущую деятельность любой организации, осуществляемый ее руководителями и всеми сотрудниками для достижения триады целей:

1) соблюдение законов, правил и стандартов регулирующих органов;

2) достоверность финансовой и управленческой информации (информационные цели);

3) производственная и финансовая эффективность (операционные цели).

Однако для создания общей системы контроля интересов собственности необходимо также сформулировать определение понятия «аудит» и его функциональную роль в процессе контроля. Именно в трактовке этого понятия происходит обычно наибольшее смешение теоретических определений: иногда им подменяется понятие финансовый контроль, иногда его и вовсе выделяют в самостоятельную независимую форму контроля.

Исходное определение аудита обычно связывают с развитием независимого финансового контроля в коммерческом секторе, которое, в свою очередь, возникло с введением в экономический анализ понятия «экономической организации».

Логика существования аудита как экономической категории выстраивается в рамках институциональной теории. Функционирование организации возможно только в рамках институционально оформленных прав собственности, это предполагает не только необходимость разделения властных полномочий между принципалом и агентом (собственником и управляющим), но и формирование специальных механизмов контроля за выполнением этих полномочий. Конфликт интересов между собственниками и управляющими разрешается путем контроля над деятельностью менеджеров. Именно эта форма контроля, обеспечивающая прежде всего сохранность собственности, и легла в основу понятия «аудит».

Для оценки степени сохранности собственности в экономической среде «аудит» формируется как самостоятельный независимый институт, который может предоставить такую услугу собственнику. Его целевая установка реализуется путем минимизации рисков, берущих начало в конфликте интересов участников эксплуатации объектов собственности. Формируя иерархию своих интересов, собственник посредством финансового контроля строит несколько уровней защиты (рисунок 2).

Рисунок 2.

Первая линия защиты интересов собственника формируется механизмами внутреннего контроля, которые применяются для обеспечения законности и результативности текущей деятельности.

Вторая линия защиты интересов собственника также реализуется посредством внутреннего контроля и строится на оценке, проверке и подтверждении показателей операционной эффективности и результативности использования собственности.

Третья линия защиты собственности, в отличие от первых двух, должна быть независимой от системы корпоративного управления, поскольку по существу предполагает контроль за внутренними контрольными структурами с позиций оценки качества и рискованности политики самих управленцев.

Функцию оценки надежности системы внутреннего контроля и дополнительной защиты в результате корпоративного управления посредством управления рисками выполняет внутренний аудит. В качестве объектов аудита должны рассматриваться не только финансовые документы, но и бизнес-процессы, и бизнес-среда, и связанные с ними риски. Основная роль аудита заключается в предоставлении собственнику объективных гарантий уверенности в надлежащем управлении бизнес рисками, которую обеспечивает система внутреннего контроля.

У внутреннего контроля и внутреннего аудита, как видно на рисунке 3, принципиально разные сферы функционирования. Важно понимать, что в процессе взаимодействия этих механизмов стоит задача не поглощения, не подчинения одного уровня контроля другим, а обеспечение реализации их роли (качественного вклада) в единую архитектуру целевых установок, ориентированную на интерес собственника.

Рисунок 3.

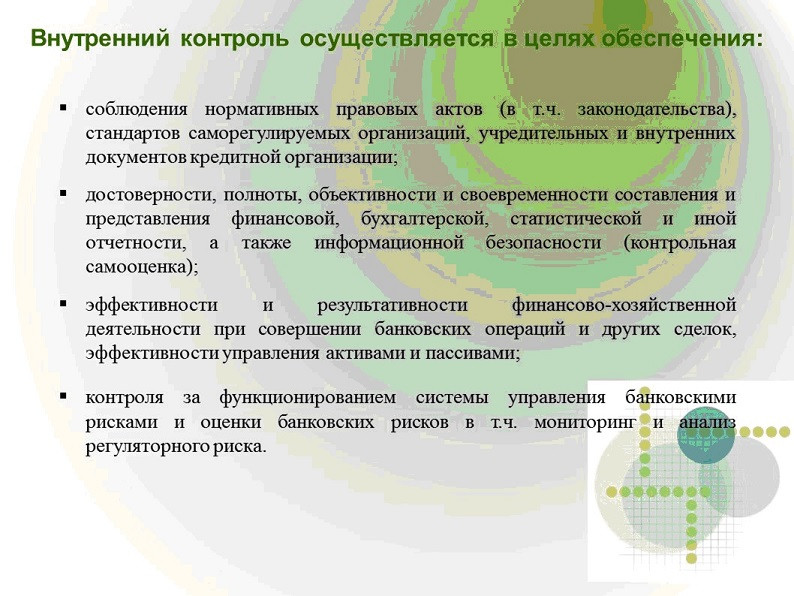

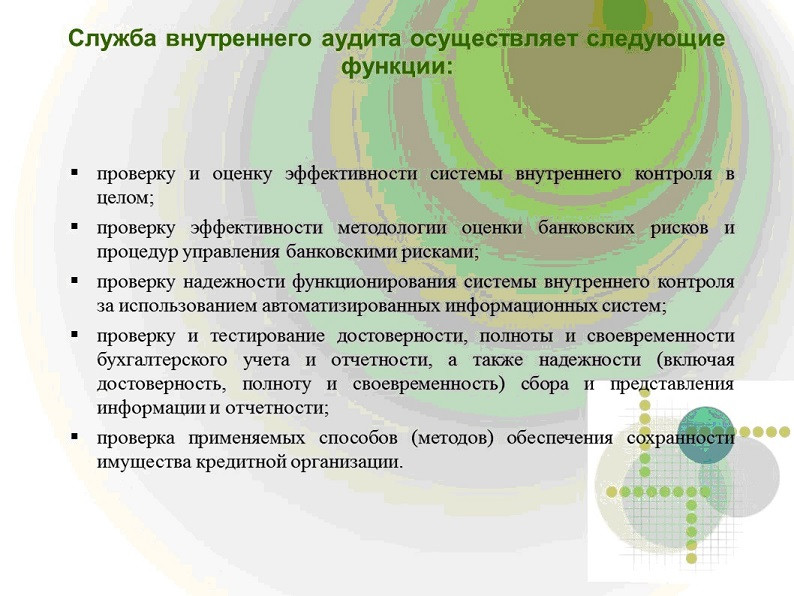

Практическая реализация этого принципа отчетливо видна на примере банковского сектора. Рабочим документом, в соответствии с которым установлено требование о наличии у всех кредитных организаций систем внутреннего контроля, является Положение Банка России от 16 декабря 2003 года № 242-П, в котором под внутренним контролем подразумевается определенная учредительными и внутренними документами кредитной организации совокупность органов управления, а также подразделений и служащих (ответственных сотрудников) (рисунки 4, 5). То есть в современной практике кредитной организации системы внутреннего контроля и внутреннего аудита, хотя и работают на реализацию общей архитектуры целей, но существуют в самостоятельных нишах, не подменяя, не поглощая, а дополняя друг друга. При этом нет и подчинения одного уровня контроля другим, поскольку кредитная организация обеспечивает независимость службы внутреннего аудита, который действует под непосредственным контролем совета директоров (наблюдательного совета).

Рисунок 4.

Рисунок 5.

Таким образом, в международной практике под «аудитом» понимается самостоятельный финансовый институт, который может встраиваться в любую систему финансового контроля (как внешнего, так и внутреннего). При этом он адаптируется под конкретные целевые установки деятельности хозяйственной системы и работает как самостоятельный уровень контроля за состоянием и работой самих систем контроля (внешнего или внутреннего).

Аналогично и в рамках внешнего государственного финансового контроля (так же, как и в системе внутреннего финансового контроля) могут реализоваться все три линии защиты государственных интересов: первая ― законность функционирования государственных финансов; вторая ― постоянный (регулярный) мониторинг состояния финансовой системы; третья ― сохранность государственной собственности (рисунок 6).

Рисунок 6.

На первом уровне защиты эту функцию выполняет государственный менеджмент в лице органов исполнительной власти различных уровней, которому собственник, в данном случае ― народ, делегировал право управления государственной собственностью.

На втором уровне защиты эти функции выполняют специально созданные органы, а именно: контрольное управление Президента Российской Федерации, Федеральное казначейство, Росфиннадзор, органы внутриведомственного контроля, встроенные в структуру исполнительной власти (федерального, регионального и местного уровня).

Институт государственного аудита ― это третий уровень защиты государственной собственности, гарантирующий ее сохранность от действий внешних факторов и действий самого менеджмента (т.е. органов исполнительной власти) посредством управления рисками.

В таком понимании государственный аудит предполагает деятельность по осуществлению анализа гарантий первой и второй линий защиты (контролю за законностью и эффективностью использования государственных финансовых ресурсов) и корректировке деятельности государственного финансового контроля.

Институт государственного аудита, наделенный правом на независимую и самостоятельную оценку действий органов власти, является, по сути, системой «раннего предупреждения» о возможных ошибках планирования и эксцессах исполнения финансовых планов государства. Его целевая установка, в отличие от целевой установки всей системы государственного финансового контроля, ― это защита сохранности государственной собственности. И реализуя именно эту задачу, он косвенно также способствует повышению уровня законности и обоснованности государственных решений, а, следовательно, непосредственно обеспечивает его стабильность.

Государственными институтами, призванными решать эту задачу, являются Счетная палата Российской Федерации и контрольно-счетные органы субъектов РФ.

Попытки закрепить за государственным аудитом функции по контролю за эффективностью и законностью использования государственных финансовых ресурсов приводят только к путанице понятий, бессмысленному дублированию функций внутри системы государственного финансового контроля, загромождению системы экономических понятий, что в конечном итоге препятствует формированию единой стройной системы государственного финансового контроля.

Государственный аудит имеет специфические целевые установки, ориентированные не вообще на комплексную оценку результатов деятельности, а прежде всего на оценку возможностей сохранности (защищенности) государственной собственности путем минимизации рисков, формируемых как внешней рыночной средой, так и внутренними экономическими факторами. В этой связи следует согласиться с необходимостью внедрения риск-ориентированного подхода в систему внешнего и внутреннего аудита, на чем, в частности, настаивает начальник контрольного управления Президента Российской Федерации Константин Чуйченко.

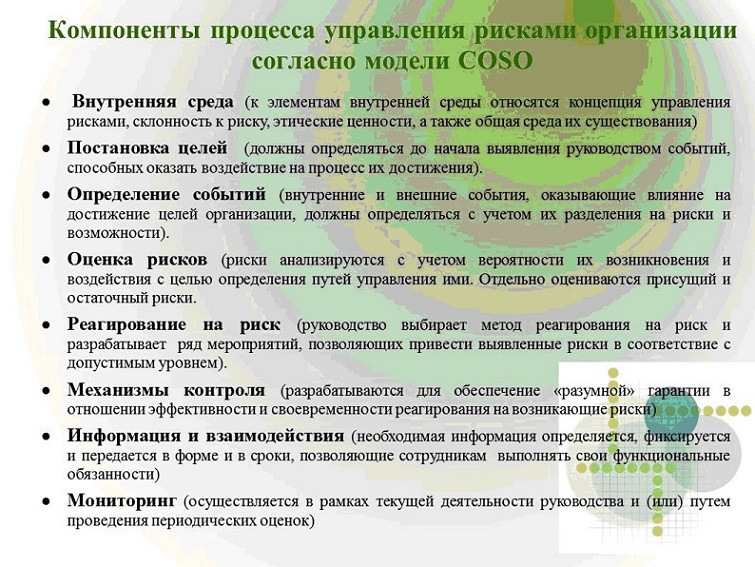

Научная и методологическая определённость внутреннего аудита основана на использовании единой международно признанной модели управления рисками. Согласно модели, разработанной Комитетом спонсорских организаций Комиссии Тредвея (COSO), управление рисками организации служит достижению ее целей, определенных в рамках четырех категорий:

стратегические – цели высокого уровня, согласованные и поддерживающие миссию организации;

операционные – эффективное и результативное использование ресурсов;

цели отчётности – обеспечение достоверности представляемой информации;

нормативные – соблюдение применимых нормативных требований.

Существует прямая взаимосвязь между целями, то есть тем, чего организация стремиться достичь, и компонентами системы управления рисками (рисунок 7).

Рисунок 7.

По сути, представленные компоненты служат для внутреннего аудитора критериями эффективности процесса управления рисками организации. Вышеизложенные подходы вполне могут применяться при оценке работы систем внутреннего аудита и внутреннего контроля.

Однако в сфере управления государственными ресурсами все гораздо сложнее. Существенные риски зачастую закладываются уже на стадии разработки различных стратегий, государственных программ, да и самих бюджетов. Ситуация требует глубокой теоретической и методологической проработки не только подходов и принципов, но и самих понятий систем управления рисками и риск-ориентированного менеджмента для скорейшего их внедрения в практическую деятельность.