Рекомендуемая ссылка на статью:

Аннотация: В статье рассматриваются вопросы усиления роли государства и совершенствования его политики в области привлечения инвестиций в нефтяной комплекс России. Подчеркивается необходимость принятия первоочередных мер в области государственного регулирования этого сектора экономики

Ключевые слова: инвестиции, государственное регулирование, государственная политика, энергетическая стратегия

Общеизвестно, что почти половина дохода федерального бюджета России приходится на нефтегазовую отрасль[1]. Правительством Российской Федерации разработан и в целом одобрен ряд программных документов в сфере нефтегазового комплекса:

— Генеральная схема развития газовой отрасли до 2030 года;

— Генеральная схема развития нефтяной отрасли до 2020 года;

— Программа комплексного освоения месторождений углеводородного сырья Ямало-Ненецкого автономного округа и севера Красноярского края.

В настоящее время продолжается начатая в 2010 году планомерная реализация основных направлений модернизации нефтегазового комплекса. Это и развитие новых центров добычи нефти и газа, в том числе на континентальном шельфе, и повышение эффективности переработки углеводородных ресурсов, и диверсификации маршрутов их доставки. Все это предполагает стабильное, бесперебойное и экономически эффективное обеспечение внутреннего платежеспособного спроса страны энергоресурсами и продуктами их переработки; обеспечение стабильных поступлений налогов в бюджет; экономически эффективное обеспечение внешнего платежеспособного спроса энергоресурсами и продуктами их переработки; генерирование платежеспособного спроса на продукцию сопряженных отраслей российской экономики – обрабатывающих отраслей, сферы услуг и т.п.

Государственная энергетическая политика, базовым документом которой является «Энергетическая стратегия России на период до 2030 года»[2], ориентирована на наращивание ископаемого топлива и энергетических мощностей. В частности, в период принятия Энергетической стратегии и Стратегии – 2020[3] к приоритетным направлениям развития были отнесены проекты строительства трубопроводов, значительные инвестиции в разработку месторождений и развитие транспортной инфраструктуры, формирование новых крупных центров добычи нефти и газа, внедрение перспективных технологий переработки углеводородного сырья.

Одна из наиболее затратных сфер вложения капитала в современном мире – нефтегазовая отрасль. После значительного снижения цен на нефть в начале 2009 года до 35 долл./баррель начала ощущаться необходимость в дополнительных мерах по стимулированию инвестиций, при чем на общем фоне, когда инвестиционная активность в целом и в мире, и на российском рынке до сих пор не восстановлена.

Новые проекты по добыче углеводородов на месторождениях, находящихся на значительном расстоянии от рынков потребления, требуют, как правило, не менее 10-15 лет для освоения месторождения и вывода его на уровень промышленной добычи, при этом затраты по таким проектам составят не менее нескольких миллиардов долларов. Первоначальный объем требуемых инвестиций является весьма значительным, при средней норме возврата на вложения на уровне 12-15%. Инвестиционный процесс в энергетическом секторе требует длительного срока вложений и достижения окупаемости затрат, он чрезвычайно зависит от колебаний цен на энергоносители, а также от состояния мировой экономики в целом, поэтому его развитие определяется состоянием финансовых рынков, изменением процентных ставок по кредитам, как платы за дополнительный долгосрочный финансовый риск.

Кроме того, нефтегазовый бизнес технологически представляет собой сложную хозяйственную цепочку «от скважины до бензоколонки», поэтому в таком бизнесе практически невозможно выделить какую-либо часть в самостоятельный бизнес или избавиться от нее без ущерба для всего технологического цикла. Таким образом, технологическая зависимость усложняет инвестиционные условия для отрасли в целом.

При этом важной особенностью нефтяной промышленности России (по сравнению с зарубежными странами) является крайне низкая доля амортизационных отчислений в инвестиционной структуре собственных средств. Главная причина этого – старые, выработавшие срок службы, изношенные и низкоэффективные основные фонды, на которые уже нельзя начислять амортизацию. В этих условиях основным внутренним источником инвестиций для нефтяных компаний становится прибыль.

Иностранные инвестиции могут решить проблему недофинансирования лишь частично. Без государственного финансирования модернизация невозможна, так как собственных средств на запуск подобного рода проектов у отрасли попросту нет, а иностранные компании в условиях глобального финансового кризиса не спешат делать долгосрочные вложения в развивающиеся рынки. Кроме того, тенденция на снижение добычи нефти в России и, как следствие, выпадение доходов у нефтяных компаний продолжают нарастать, несмотря на то, что рентабельность отрасли показывает неплохие результаты.

Инвестиционные программы нефтяных компаний в значительной степени привязаны к стоимости нефти и газа. В период сокращения доходов компании, как правило, придерживаются более осторожной стратегии в отношении капитальных вложений.

Для стимулирования инвестиционной деятельности в ТЭК государства располагают широким арсеналом методов, включающим в себя:

— предоставление государственных (суверенных) гарантий для иностранных кредиторов;

— предоставление налоговых льгот инвесторам, в частности, в рамках заключаемых соглашений о разделе продукции, концессионных и иных аналогичных договоров;

— заключение соглашений о гарантированной государственной закупке энергоресурсов, производимых в рамках проекта (что повышает стабильность получения доходов потенциальными инвесторами);

— принятие иных мер политической и административной поддержки инвестирования в приоритетные энергетические проекты.

Недостаточный объем инвестиций даже в такой благополучной отрасли, как нефтяная, говорит о неэффективной политике государства, не позволяющей повысить инвестиционную привлекательность комплекса (в настоящее время доля внебюджетных источников инвестиций в ТЭК составляет около 98%). Основной проблемой, снижающей прогнозируемую прибыль, а значит и рентабельность инвестиционных проектов, на наш взгляд, является налогообложение отрасли. Так, за последние десять лет было проведено более 50 изменений в налогообложении отрасли. Эти многочисленные пересмотры налогообложения нефтяных компаний в ходе реформ привели к тому, что при принятии инвестиционных решений компании всегда учитывают риск увеличения налогов, что значительно снижает прибыльность проекта и может повлечь за собой отказ от инвестирования.

Также необходимо помнить то, что средневзвешенные затраты на привлечение капитала в России существенно выше, чем на Западе. Необходимость удешевления капиталовложений в этой связи приобретает исключительное значение и требует проведения глубоких институциональных преобразований финансово-кредитной системы страны, которые бы способствовали увеличению интересов банков к кредитованию предприятий [Дмитриева, 2008].

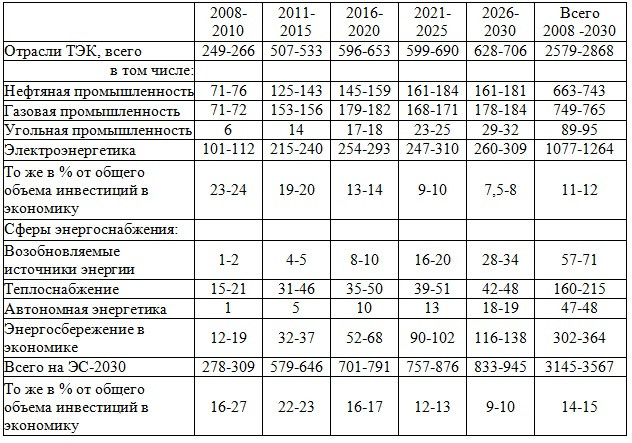

По оценкам экспертов, в настоящее время для обеспечения приемлемых размеров добычи, производства и технологического транспорта энергоносителей в России необходимы капитальные вложения в объеме около 2,6 трлн долл. США в ценах 2005 года в период 2008-2030 годы, в т.ч.: производство и транспорт электроэнергии около – 42%; добычу, переработку и транспорт нефти и нефтепродуктов около 26%; добычу, переработку и транспорт газа – 29%; добычу и переработку угля – около 4%; производство прочих энергоносителей и др. – более 3%. Политика стимулирования инвестиционной деятельности в топливно-энергетическом комплексе достаточно хорошо рассмотрена в Энергетической стратегии России на период до 2030 года.

Таблица 1. Прогноз необходимых инвестиций в развитие топливно-энергетического комплекса и энергосбережение в экономике России на период до 2030 года, млрд долл. США в ценах 2005 года[4]

Основным источником этих инвестиционных ресурсов остаются собственные средства хозяйствующих субъектов. На их долю сегодня приходится около 90% общего объема инвестиций в основной капитал ТЭК. Чрезвычайно высокая доля собственных средств в структуре инвестиций свидетельствует о вынужденной нацеленности инвестиционных программ компаний ТЭК на решение текущих задач. А низкая доля иностранных заемных средств в общем объеме инвестиций свидетельствует о непривлекательности российского инвестиционного климата даже в таких традиционно и повсеместно пользующихся повышенным инвестиционным спросом отраслях, как отрасли ТЭК. Соответственно, для формирования необходимых инвестиционных ресурсов за счет собственных средств предприятий, потребуется пересмотр налоговой и ценовой политики государства с фискально-конъюнктурной на перспективно-ориентированную, несмотря на остроту стоящих перед государством текущих бюджетных проблем.

Либерализация, повышение гибкости и адаптивности налогового режима и снижение рисков инвестиционной деятельности (в первую очередь зависящих от механизма и институтов принятия решений государством) является необходимым элементом повышения инвестиционной привлекательности России и ее топливно-энергетического комплекса.

В перспективе до 25-30% от общего объема инвестиций в отраслях ТЭК должен составить заемный и акционерный капитал. Инвестиции в новые крупные проекты будут в основном осуществляться на условиях проектного финансирования, т. е. под обеспечение финансовых потоков, генерируемых самим проектом.

Глобальный финансовый кризис не отменил крупные инвестиционные проекты в российском ТЭКе, а лишь сдвинул сроки их реализации на более поздний период. Для вывода отрасли из кризисной ситуации активнее, чем предполагалось, должна реализовываться государственная энергетическая политика: создание необходимых институциональных и нормативно-правовых условий, отладка механизмов тарифного и налогового регулирования энергетики.

Помимо национальных государств, инвестиции в топливно-энергетический комплекс могут поступать и от иностранных государств. Обычно это либо небольшие гранты, предоставляемые правительственными агентствами и фондами, либо льготные кредитные ресурсы, выделяемые в рамках межправительственных соглашений для достижения политических, гуманитарных и иных целей.

Несмотря на то, что суммы вкладываются значительные, получаемых средств на полноценную модернизацию ТЭКа не хватает. Как следствие – серьезный износ основных фондов. В газовой промышленности – до 58%, в нефтепереработке – до 80%.

Большая часть вложений нефтяными компаниями осуществляется в интересах быстрой отдачи. Например, приоритетом пользуются инвестиции в целях вовлечения в хозяйственный оборот не используемых эксплуатационных скважин, гораздо хуже дело обстоит с вложениями в обновление нефтедобывающего оборудования, трубопроводный транспорт, производственную и социальную инфраструктуру.

Устойчивый рост цен на углеводородное сырье, наблюдавшийся в удачные 2000-е годы, делал возможным инвестирование существенных сумм в нетрадиционные проекты нефтедобычи, такие как разработка нефтеносных песков и глубоководное бурение. Именно они оказались наиболее уязвимыми в период кризиса. Недооценка рисков подобных проектов могла повлечь катастрофические последствия для любой компании.

Доля портфельных инвестиций в нефтегазовый комплекс составляет около 1 % в общем объеме иностранных инвестиций в отрасль, что связано с низкой привлекательностью небольших пакетов акций российских нефтегазовых компаний относительно прямых инвестиций (дающих возможность в управлении бизнесом). Кроме того, в сложившейся в России практике ведения бизнеса часто имеет место ущемление прав миноритарных акционеров.

Оставшаяся часть иностранных инвестиций приходится на кредиты. В условиях высокой стоимости и ограниченности кредитных ресурсов в российских банках в последние несколько лет (еще до начала мирового финансового кризиса) нефтегазовые компании усиленно привлекали иностранные кредиты под будущие доходы, связанные с продажей нефти и газа на международных рынках.

С 1999 года происходит устойчивое повышение международного кредитного рейтинга России и российских нефтегазовых компаний. Суверенный рейтинг России в настоящее время оценивается рейтинговыми агентствами Standard&Poor`s (S&P) и Fitch как «BBB»[5]. Это означает, что на текущий момент инвестиции в российскую экономику адекватно защищены, но может не хватать защитных элементов или они недостаточно надежны в долгосрочной перспективе.

Доля зарубежных капиталовложений в нефтегазовый комплекс (НГК), т.е. в добычу и переработку нефти и газа, за период 2000-2010 годов увеличилась с 6 до 37 %, т. е. более половины всех инвестиций, поступающих в Россию, приходится на нефтегазовый комплекс.

Особенностью газовой отрасли является значительная ее монополизация крупнейшим в мире газовым концерном ОАО «Газпром», контролируемым Правительством России. Российские независимые производители газа и иностранные инвесторы имеют значительные проблемы с доступом к газовым магистралям и возможностью реализовывать газовые проекты. Кроме того, согласно Федеральному закону от 18 июля 2006 года № 117″Об экспорте газа», исключительное право на экспорт газа предоставляется организации-собственнику единой системы газоснабжения или ее дочернему обществу, в уставном капитале которого доля участия организации-собственника единой системы газоснабжения составляет 100 %, т. е. ОАО «Газпром» либо его дочерней компании ООО «Газэкспорт». В этих условиях, за исключением проектов «Сахалин-1» и «Сахалин-2», прямые иностранные инвестиции в добычу газа незначительны.

В 2005—2012 годы произошло резкое увеличение поступлений от иностранных инвесторов в нефтепереработку. Это обусловлено проводимой нефтяными компаниями модернизацией и реконструкцией ряда крупных нефтеперерабатывающих заводов (Рязанского — ТНК-ВР; Пермского и Волгоградского, Ухтинского — «ЛУКОЙЛ»; «Киришинефтеоргсинтез» — «Сургутнефтегаз»; Хабаровского — «Альянс» и др.).

Минэнерго разработан проект генеральной схемы развития нефтяной отрасли до 2020 года, согласно которой к указанному сроку планируется обеспечить уровень добычи сырья в объеме 505 млн тонн (в 2009 добыто 494,2 млн тонн), достигнуть глубины переработки 85% при сохранении объемов переработки на уровне 230—240 млн тонн, обеспечить комплексное развитие нефтедобывающих регионов, создать новые рабочие места в нефтяной, строительной и смежных отраслях[6].

До недавнего времени крупнейшие российские нефтегазовые компании активно реализовали совместные проекты с иностранными партнерами в России и за рубежом, а также привлекали финансовые ресурсы путем размещения своих ценных бумаг на зарубежных и международных фондовых рынках (в условиях глобального финансового кризиса финансовые ресурсы в основном перестали поступать с зарубежных рынков, значительную поддержку оказало крупным компаниям государство).

Прямые иностранные инвестиции в российскую экономику в основном осуществляются транснациональными и мультинациональными компаниями, осуществляющими в России крупные инвестиционные проекты. В нефтегазовой отрасли это — British Petroleum (Великобритания), Royal Dutch / Shell (Великобритания, Нидерланды), ExxonMobil (США), ONGC Videsh (Индия) и др.

С участием американского капитала создано свыше 20 предприятий по совместной добыче нефти и газа, которые действуют в реализации проекта «Сахалин-1», в разработке Ардалинского месторождения в Республике Коми, в воплощении проекта Каспийского трубопроводного консорциума. Общий объем вложений компаний США в нефтяную промышленность России — более 7 млрд долл.

Активно работает на российском рынке английская компания «British Petroleum». Реализуемые ею проекты — Ковыктинское газоконденсатное месторождение, Каспийский трубопроводный консорциум (совместно с «Роснефтью»), в перспективе — проекты «Сахалин-4» и «Сахалин-5». Разработкой проекта «Сахалин-4» и «Сахалин-5» занимается компания-оператор ЗАО «Элвари нефтегаз», которая на 51 % принадлежит «Роснефти» и на 49 процентов – ВР. Общий объем вложенных компанией в российскую экономику инвестиций превышает 8 млрд долл. Иностранные инвесторы принесли с собой инновационные технологии, своими заказами помогли развить российское нефтегазовое машиностроение (все советские предприятия остались за границей в Азербайджане и на Украине), создали на российской земле высокотехнологичные промышленные центры.

Так, в России не было опыта проведения бурильных работ на мелководном шельфе, в сложных ледовых условиях, а у мировых нефтегазовых гигантов, таких как Chevron, Exxon Mobil, Shell он был. С ними также пришли нефтегазовые компании из Китая (Sinopec, Shanghai Offshore Drilling Company), Индии (ONGC), представители японского бизнеса SODECO, Mitsui и Mitsubishi. Кроме того, был построен первый в России завод по сжижению природного газа, налажен выпуск нефтяных танкеров с двойным корпусом и судов-газовозов.

Исследования, проведенные в новейшее время, подтвердили результаты советских ученых. В Сахалинской нефтегазоносной области сосредоточены огромные запасы углеводородов. На самом острове запасы нефти исчерпаны, и доминирующая часть месторождений находится в завершающей стадии разработки. А вот на сахалинском шельфе в северо-восточной части расположено десять месторождений нефти и газа. Из них семь крупных и одно уникальное (Лунское).

Запасы оцениваются в почти 8 млрд тонн условного топлива, газа – 3,3 трлн м3 газа, 0,25 млрд тонн газового конденсата, почти 4 млрд тонн нефти. И самое главное, 90% свободного газа, 96% газового конденсата, 76% нефти находятся именно в недрах сахалинского шельфа. Это седьмое место по запасам газа, четвертое по газовому конденсату и тринадцатое по нефти в Российской Федерации. И если этим богатством грамотно воспользоваться, то Сахалинская область в недалеком будущем может из сырьевого региона превратиться в один из центров промышленного развития страны. Предпосылки для этого есть: во-первых, мощная сырьевая база, во-вторых, близость азиатско-тихоокеанского рынка сбыта и, наконец, инновационные технологии, которые с успехом применяются операторами при добыче углеводородов на шельфах Татарского залива, Охотского и Японских морей.[7]

Крупнейшая англо-голландская компания «Royal Dutch / Shell» принимает участие в реализации двух проектов разработки нефтяных месторождений — на острове Сахалине (проект «Сахалин-2») и Салымского месторождения. Объем инвестиций — более 2,5 млрд долл.

Французская фирма «Тotal» является одной из первых иностранных нефтедобывающих кампаний, с которыми в 1995 году подписано соглашение о разделе продукции при разработке Харьягинского нефтяного месторождения в Ненецком автономном округе. Общие инвестиции по проекту за период его освоения составляют 2 млрд долл. В 2007 году компании было разрешено участвовать в разработке Штокманского газоконденсатного месторождения в Баренцевом море, что привело к дальнейшему росту французских инвестиций в российскую экономику [Зименков, 2008].

В сентябре 2010 года главы России и Норвегии в Мурманске подписали договор о разграничении примерно 175 тыс. кв. км богатой нефтью и газом приграничной акватории и сотрудничестве в Баренцевом море и Северном Ледовитом океане. В связи с принятием договора придется упрощать допуск иностранных инвесторов к российским месторождениям, так как документ предписывает совместное освоение пограничных запасов полезных ископаемых.

Участие иностранных компаний в нефтегазовом бизнесе в качестве источника значительных капиталовложений менее актуально по сравнению с возможностью привлечения технологий, позволяющих российским компаниям повысить эффективность собственного бизнеса в суровых природно-климатических и географических условиях (шельф северных морей). Кроме того, экспортируя основную часть своей продукции, российские компании заинтересованы в получении доступа к нефтегазовым активам в странах-потребителях. По мнению автора, к настоящему времени в России сложилось несколько эффективных, отработанных на практике схем деятельности иностранных компаний:

— покупка пакета акций крупной российской вертикально интегрированной компании;

— участие в покупке мелких нефтяных компаний;

— участие в подрядных работах и заключение сервисных контрактов;

— создание совместных предприятий и консорциумов с российскими компаниями;

— участие в проектах на условиях соглашения о разделе продукции (СРП);

— квазииностранные инвестиции.

Литература

Дмитриева О.М. Обоснование приоритетов инновационного развития нефтедобывающих предприятий // Проблемы экономики и управления нефтегазовым комплексом. 2008. № 3. С. 26-30.

Зименков Р.И. Роль России и США в мировых инвестиционных процессах // Инвестиции в России. 2008. № 8. С. 16-21.

[1] http://www.budgetrf.ru/Publications/Magazines/EEG/EEG201402191252/EEG201402191252_p_006.htm

[2] Энергетическая стратегия России на период до 2030 года// http://www.energystrategy.ru/projects/es-2030.htm

[3] Стратегия социально-экономического развития страны до 2020 года// http://2020strategy.ru/

[4] Энергетическая стратегия России на период до 2030 года: http://www.energystrategy.ru/projects/es-2030.htm

[5] Портал Iteam – технологии корпоративного управления//http://www.iteam.ru/news/1088/

[6] Недра не бездонные//Российская газета. Выпуск Экономика. Регионы. 22 декабря 2010 среда. № 289 (5368). http://www.rg.ru/files/special_editions/data/264.pdf

[7] Международный промышленный портал. Электронная версия http://www.promvest.info 14.04.2011